概述

越來越多的證據表明亞太地區諸多國家的經濟衰退開始接近尾聲。衰退已經接近谷底,或許接下來的是平穩的復蘇。由世界經濟衰退、跨區域融資活動的低迷而帶來的這一地區的出口量從最高點下滑。像全球其他地區一樣,亞洲的經濟水平將低于高峰時期的2007年。

為抑制衰退,中國和印度都在改進基礎設施方面進行了大量投資,這兩個國家都嚴重依賴消費的增長。中國還依賴國有銀行的政策性貸款來帶動經濟的發展,尤其是房地產業,并以此來創造新的就業機會。

這一地區的酒店建設在2008年上半年達到了高峰,當時恰逢2008年奧運會在北京舉行,預計會有大批游客涌入,大批酒店于2007年和2008年在中國蜂擁開張。毫不奇怪的是,中國的酒店建設高峰在奧運后顯現了全球最大幅度的回落,計劃建設(包括在建)的項目減少了22%,房間減少了20%。但是,中國的計劃建設(包括在建)項目仍然處在世界第二位,分別有964個項目和260560間客房。這些項目中,65%是高端酒店,主要分布在25個大城市。大部分都是國際品牌,57%的酒店超過200間客房,而平均達到270間客房之高。

在這部分酒店中,75%的酒店項目、73%的客房現在已經在建過程中,是全球比例最高的。大部分打算在2009、2010年開張,以迎接2010年的上海世博會。盡管與2007/2008年相比,新開的酒店有所減少,但仍然保持著較高的水平。此后,預計中國的酒店業發展將趨于平穩,接下來的目標是如何消化最近十年來史無前例的高速發展所帶來的新增市場供給。

相比之下,印度的客房供應就相對不足。計劃和在建項目中,分別為421個項目(占此地區的23%)和72682間客房(僅占此地區的17%)。與亞太地區其他國家相比,印度計劃和在建項目中包括大量的提供有限服務、中端市場、及經濟型酒店。預計隨著在建酒店工程的進程,新開張酒店的數量也將逐年增加。

截至第一季度,亞太地區其他國家共有441個在建項目(90516間客房)。其中大部分都是定位高端市場的大型國際性品牌酒店,這些酒店大都位于東南亞國家的首都及度假區,例如泰國目前有104個項目和19284間客房在建)。越南則是60個在建項目(15632間客房),而印度尼西亞則為49個項目(8637間客房)。

取消和延期的酒店工程

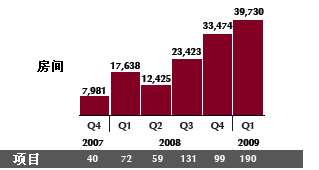

第一季度取消或延期的工程創了新高,達到190個工程、39730間客房,這也反映了因全球旅游市場衰退及其引起的入住率、營業酒店收益下降等因素帶來的國際資本市場的低迷。

|

在中國,第一季度有57個項目、15173間客房被取消或延遲。將近70%的酒店規模在200間客房或以上。其中,這57個項目中的48個是已經在建的,但還是被停建。

印度第一季度被取消或推遲的酒店項目也高達71個,其中16個在建項目。這些項目中,很多規模都在200間客房以下。

新開張酒店預測

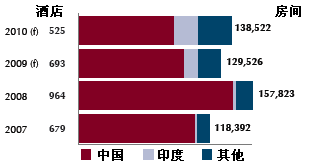

2008年亞太地區新開張的酒店數目達到了一個前所未有的高峰,達到了964家新開酒店(157823間客房)。令人難以置信的是,這848家新酒店中,90%是在中國。中國新開酒店的步伐正開始放慢,但仍將是歷史最高水平。預計在2009年,將有489家酒店(95131間客房)將開張,在2010年將有272家(86084間客房)開張。

2008年,中國酒店的平均規模是164間客房。2009年,平均水平將增至195間。而2010年則升級為300間左右。過去開發商比較青睞的小規模、提供有限服務、面向中端市場和經濟型酒店項目的數目受經濟衰退的影響,從而有所減少。

|

印度酒店市場的增長開始顯現,新開酒店的速度加快。2008年,新開的酒店有27家(3510間客房)。2009年,新開酒店將是08年的三倍,增至85家(12733間客房),在增速下降前,2010年則會增至113家(21727間客房)。在未來兩年內,亞太地區其他國家新開的酒店數目預計也會增長,將有119家酒店(21662間客房)在2009年開張,140家新酒店(30731間客房)在2010年開張。大部分的酒店位于首都城市及泰國、越南、印度尼西亞和馬來西亞的度假區。(Ivanka編譯)